Где ![]() - средний за период итог баланса, в качестве П могут выступать как балансовая прибыль, так и прибыль от реализации.

- средний за период итог баланса, в качестве П могут выступать как балансовая прибыль, так и прибыль от реализации.

![]() показывает эффективность использования всего имущества предприятия. Снижение

показывает эффективность использования всего имущества предприятия. Снижение ![]() также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

![]()

![]()

![]()

Рентабельность всего капитала компании снижается, что неблагоприятно для ее деятельности, т.к. это свидетельствует о неэффективном использовании всего имущества компании.

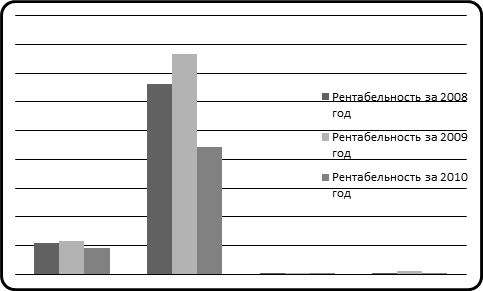

Рисунок 2 – Сравнение относительных показателей компании за 2008 – 2010 г.г.

Анализ деятельности компании с помощью относительных величин, в конкретном случае - определение рентабельности компании, показал, что компания имеет положительную динамику по показателям рентабельности, что в свою очередь говорит об эффективной деятельности компании в 2010 году по сравнению с предыдущими периодами.

Рассчитаем показатели деловой активности предприятия:

1. Коэффициент общей оборачиваемости капитала (активов) показывает эффективность использования имущества предприятия. Он отражает скорость оборота всего капитала предприятия.

Коб. активов![]() ;

;

Коб. активов 2008 г.![]() = 0,016

= 0,016

Коб. активов 2009 г.![]() = 0,009

= 0,009

Коб. активов 2010 г.![]() = 0,005

= 0,005

Коэффициент оборачиваемости активов предприятия в 2010 году снизился по сравнению с 2008 и 2009 годом. Снижение коэффициента оборачиваемости активов приводит к снижению эффективности деятельности предприятия, так как снижается количество оборотов всего капитала предприятия, это может быть вязано с перенакоплением активов, снижением цен на продукцию предприятия, увеличением затрат на производство. Однако можно сделать прогноз, о том, что значение данного показателя будет больше значения предыдущего периода к концу года.

2. Коэффициент оборачиваемости основных средств (показывает скорость оборота основных средств предприятия).

Коб. осн. средств![]() ;

;

Коб. осн. средств 2008 г.![]() = 0,41

= 0,41

Коб. осн. средств 2009 г.![]() = 0,43

= 0,43

Коб. осн. средств 2010 г.![]() = 0,27

= 0,27

Динамика коэффициента оборачиваемости основных средств не соответствует динамике коэффициента оборачиваемости активов предприятия. Увеличение коэффициента оборачиваемости основных средств в 2009 году благоприятно влияет на эффективность деятельности предприятия и связано с эффективным использованием имеющегося оборудования, а снижение в 2010 году свидетельствует об обратном.

3. Коэффициент оборачиваемости собственного капитала

Коб. ск![]() ;

;

Коб. ск 2008 г.![]() = 0,02

= 0,02

Коб. ск 2009 г.![]() = 0,009

= 0,009

Коб. ск 2010 г.![]() = 0,005

= 0,005

Коэффициент оборачиваемости собственного капитала показывает, сколько рублей выручки приходится на один рубль вложенного собственного капитала. Он характеризует количество оборотов собственного капитала предприятия за анализируемый период. Коэффициент оборачиваемости собственного капитала характеризуется отрицательной динамикой. Данная тенденция свидетельствует об уменьшении количества оборотов собственного капитала предприятия, что понижает эффективность деятельности предприятия. Перейти на страницу: 1 2 3 4 5 6