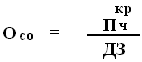

Показатель оборачиваемости основных средств определяется соотношением чистых продаж (Пч) к стоимости основных фондов (Ос Ф):

![]()

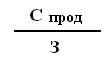

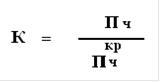

![]() Оборот расчетов по оплате определяется как соотношение величины продаж в кредит ( ) к оплате дебиторской задолженности (ДЗ). Чем выше показатель, тем короче время между продажей и приходом наличных:

Оборот расчетов по оплате определяется как соотношение величины продаж в кредит ( ) к оплате дебиторской задолженности (ДЗ). Чем выше показатель, тем короче время между продажей и приходом наличных:

Показатель оборота товарно-материальных запасов используется для измерения скорости прохождения производственного цикла формирования тура или другой услуги к моменту продажи этого тура:

ТМЗ оборот = ,

где С продаж – стоимость продаж; З – товарно - материальные запасы.

Показателями прибыльности считают:

· балансовую прибыль,

· валовая прибыль,

· чистая прибыль,

· рентабельность.

А теперь рассмотрим такие показатели, которые характеризуют финансовую стабильность предприятия.

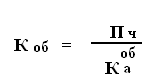

Коэффициент чистой прибыли:

,

,

где

Коб – оборот на вложенный капитал;

Пч – чистая прибыль;

![]() – общие активы.

– общие активы.

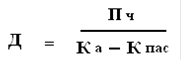

Чистая прибыль на собственный капитал:

, где

, где

Д – чистый доход на акционерный (собственный) капитал;

Пч – чистая прибыль;

Ка – общие активы;

Кпас – общие пассивы.

Для определения возможностей гостиницы увеличить свою прибыльность при помощи кредита используют показатели использования финансового рычага.

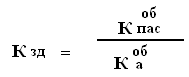

Показатель задолженности:

,

,

Где

К пас – общие пассивы;

К об – общие активы.

Если показатель задолженности

Если показатель задолженности меньше единицы, то гостиница не может больше брать в кредит.

Показатель покрытия процентов определяет возможность гостиницы выплачивать проценты за кредит:

![]()

ППП = ,

где

ВД – валовый доход;

3% − затраты на выплату процентов.

Большое число финансистов работают над определением интегрального показателя, который будет индикатором общего финансового состояния фирмы. Одним из первых такой показатель разработал Е. Альтман и назвал его Z – показателем. Ныне этот показатель применяется для изучения возможностей банкротства фирмы. Для подсчета Z – показателя используется коэффициенты Е. Альтмана: Z= 6.51 X 1 + 3.26 X 2 + 6.76 X 3 + 1.05 X 4,

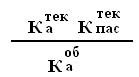

X1 = ,

![]() – текущие активы;

– текущие активы;

![]() – текущие пассивы;

– текущие пассивы;

![]() – общие активы.

– общие активы.

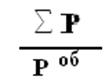

X2 = ,

где

∑Р – сумма резервов фирмы;

![]() – общие резервы фирмы.

– общие резервы фирмы.

X3 = ,

где

ВД – валовый доход;

![]() – общие активы.

– общие активы.

X4 = ,

где

С акц. – стоимость простых акций.

Планирование потребности в персонале – это начальный процесс функционирования гостиницы. При основании гостиницы нужно чрезвычайно старательно подбирать профессиональные кадры, ведь авторитетные работники, во - первых обеспечивают первоначальную рекламу, а во - вторых, создают консолидирующие ядро гостиницы, к которому потом будут тянуться другие работники. Перейти на страницу: 1 2 3 4