Функционирование гостиничного хозяйства связано с развитием финансовых отношений и организацией финансового механизма. Финансовые отношения гостиничных предприятий возникают при формировании и использовании денежных фондов и при обороте денежных средств. Заданием финансов гостиницы является формирование денежных фондов и использование их в целях осуществления своей производственно – обслуживающей и финансовой деятельности, извлечение прибыли, обеспечение финансовой стойкости.

Финансовые отношения в гостиничном хозяйстве имеют свои особенности и регулируются системой финансовых планов. Финансовые планы составляются на основе основных финансовых документов, таких как:

· годовая балансовая ведомость,

· ежемесячное движение наличных,

· прогноз объемов продаж,

· оценка прибыли и затрат,

· прогноз ключевых финансовых показателей.

Балансовая ведомость – это сведенная таблица, которая указывает источники капитала и стоимость их на начало и конец расчетного периода.

Анализ наличных проводится в два этапа. На первом исследуется движение наличных, а на втором составляется прогноз бюджета наличных.

Прогноз бюджета наличных состоит из таких показателей:

1. Объем продаж рассчитывается соответственно к цене и объему реализованной продукции.

2. Общее использование наличных включает затраты на:

· материалы;

· оплата труда;

· амортизацию;

· энергию технологическую;

· эксплуатацию, ремонт машин и механизмов;

· капитальные затраты;

· платежи в бюджет;

· дивиденды и другие общевыборочные и вневыборочные затраты.

3. «Кеш флоу» или чистый поток наличных – разница денег на счету, которые приходят, и идут на оплату затрат.

4. Начальный баланс наличных – это количество наличных, которыми владела гостиница на начало расчетного периода.

5. Конечный баланс наличных – это сумма третьего и четвертого рядов.

6. Минимальный необходимый резерв гостиницы.

Планирование разницы между прибылью и затратами предприятия осуществляется по средствам таблицы. В таблице размещается девять рядов, а сама она имеет цель показать необходимость в инвестициях:

1. Объем продаж.

2. НДС.

3. Разница между объемом продаж и НДС – валовая прибыль.

4. Сумма всех валовых затрат и амортизации всех основных производственных фондов – общие затраты.

5. Разница между валовой прибылью и валовыми затратами – балансовая прибыль.

6. Налог на прибыль.

7. Разница между балансовой прибылью и суммой налога на прибыль – чистая прибыль.

8. Дивиденды и резервный фонд.

Для выявления финансового состояния гостиницы недостаточно только сведения баланса, прогнозирования движения наличных, прибыли и затрат. Необходимо просчитать интегральные финансовые показатели деятельности гостиницы:

· Показатель ликвидности.

· Показатель активности.

· Показатель прибыльности.

Особенным вниманием эти показатели пользуются у инвесторов, банкиров, а также фирм-партнеров.

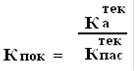

Ликвидность – это способность отдавать свои краткосрочные кредиты. Выделяют два основных вида показателя ликвидности:

· Общий коэффициент покрытия.

· Коэффициент абсолютной ликвидности.

Минимальное соотношение составляет единицу, в противном случае фирму признают неплатежеспособной. Оптимальное значение ликвидности составляет от 2 до 2,5.

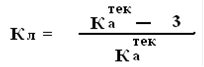

Коэффициент абсолютной ликвидности показывает соответствие между наиболее ликвидной частью текущих активов (денег в кассе, на банковском счету, ценных бумаг) и текущими пассивами:

,

,

где З – товарно-материальные запасы. Оптимальное значение коэффициента абсолютной ликвидности составляет более 0,2.

Выделяют три показателя, которые характеризуют степень использования гостиницей своих ресурсов:

1. оборот основных средств;

2. оборот расчетов по оплате;

3. оборот товарно-материальных запасов. Перейти на страницу: 1 2 3 4