Мз.пд. = Мд * Тт,

где

Тт – время для срочного пополнения запаса товаров.

Минимальное количество запасов состоит из:

1. Запаса для обеспечения функционирования производства от начала процесса поставки до складирования товаров.

2. Запаса для складирования, который требует сохранения сырья при определенных условиях, которое только через определенное время наберет свою производственную ценность.

3. Запаса для выполнения технологического процесса на протяжении суток.

4. Запаса, который должен страховать ресторан от непредвиденных изменений в поставках, а также в случае потери сырья при сохранении, транспортировки, выдачи.

Затраты на поддержание запасов это:

1. Коммерческие затраты.

2. Затраты на содержание складов.

3. Затраты на операции связанные с перемещением запасов.

4. Затраты, связанные с риском касательно затрат вследствие порчи и природных затрат сырья, снижения темпов потребления определенных видов товаров.

5. Затраты связанные с потерей выгоды от использования средств по другим направлениям хозяйственной деятельности.

Затраты на управление производственными запасами включают:

1. затраты на обучение менеджеровского и технического персонала.

2. Затраты на заработную плату менеджеровского и технического персонала.

Затраты, связанные с дефицитом запасов возникают при отсутствии необходимых материальных ресурсов на предприятии:

1.Затраты на ускорение поставок необходимых продовольственных товаров, полуфабрикатов и сырья.

2.Затраты на связь и командировки.

3. Премии за быструю доставку продовольственных ресурсов.

4. Подорожание единицы товара за счет поступления малыми партиями.

5.Затраты, связанные с корректированием производственной программы, ускорением изготовления других видов блюд, изготовление их с нарушением требований технологии приготовления.

6. Коммерческие затраты и траты, потеря прибыли, связанная с сокращением объема продаж производственной продукции.

Создание производственных запасов имеет как позитивные так и негативные аспекты. Позитивный аспект состоит в том, что запасы обеспечивают высокий уровень обслуживания потребителей продукции и гарантированный режим работы ресторана. Негативные аспекты наличия значительных запасов сырья, полуфабрикатов и продовольственных товаров сказываются в снижении качества этих ресурсов увеличении затрат на хранение и снижении скорости обращения средств.

Основные методы расчета обеденной продукции:

1. Метод прямого счета.

2. Метод основанный на прогнозируемой пропускной способности обеденного зала.

3. Метод основанный на производственной мощности кухни.

4. Метод скользящий средний.

5. Метод основанный на расчете коэффициента комплексности.

Метод прямого расчета используется:

1. При сравнительно постоянном контингенте потребителей.

2. При изменяющемся контингенте потребителей.

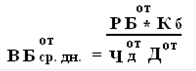

Например, если ресторан обслуживает сравнительно постоянный контингент, то рекомендовано использовать данные о среднем количестве потребляемых блюд одним посетителем в единицу времени, о количестве потребителей и коэффициенте изменения потребляемых блюд, в том случае среднедневной объем потребления блюд в расчете на одного человека рассчитывается так:

, где

РБ − реализованные блюда в отчетном периоде, тысяч;

КБ – коэффициент изменения количества приходящегося в среднем на одного клиента; – средняя дневная численность питающихся в отчетном периоде; Д – длительность работы в отчетном периоде.

Кб должен отразить изменения в количестве потребляемых блюд и рассчитываться на основе статистических и прогнозируемых данных за несколько лет в динамике.

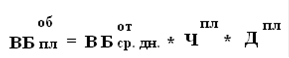

Используя показатель выпуска блюд на одного человека в день в отчетном периоде ( ) можно рассчитать плановый выпуск блюд за период (![]() )

)

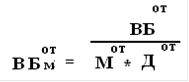

Если в ресторане не постоянный контингент питающихся то используют расчет количества блюд в расчете на 1 место в день:

,

,

где

![]() − количество мест в зале в отчетном периоде.

− количество мест в зале в отчетном периоде.

Отсюда следует, что общий выпуск блюд в плановом периоде будет равен:

![]() ,

,

где

Кбм – коэффициент изменения количества блюд приходящихся на одно место в день, т.е. показывает оценивающий повышение эффективности использования обеденного зала.

При планировании выпуска блюд на основе выпускной способности зала надо оценивать интенсивность потока посетителей. Пропускная способность ресторана характерна максимальным количеством потребителей обслуживаемых за определенный период времени, она рассчитывается исходя из количества часов работы обеденного зала, числа мест и продолжительности приема пищи одним посетителем. Перейти на страницу: 1 2 3