Операционный бюджет

Объем производства материала А = 6000 + 1000 – 200 = 6800

Материала Б = 200 + 500 – 150 = 2350

Производственная необходимость в материалах = 6800 ![]() 10 = 68000 (помпы А)

10 = 68000 (помпы А)

Б = 6800

![]() 6 = 40800 (помпы Б)

6 = 40800 (помпы Б)

Насосы А = 2350![]() 10 = 23500

10 = 23500

Насосы Б = 2350![]() 6 = 18800

6 = 18800

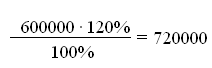

Объемы закупки А = 91500 + 8500 – 7000 = 93000

Б = 59600 + 2400 – 6000 +56000

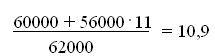

Средневзвешанная цена А = (56000 + 837000): 10000 = 8,93

Б =

Прямые материальные затраты на производство

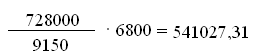

Помпы = (68000![]() 8,93) + (40800

8,93) + (40800![]() 10,9) = 1051960

10,9) = 1051960

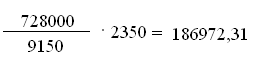

Насосы = (23500![]() 8,93) + (18800

8,93) + (18800![]() 10,9) = 414775

10,9) = 414775

Затраты на закупку материалов = (93000![]() 9) + (56000

9) + (56000![]() 11) = 1453000

11) = 1453000

Остатки на конец кредиторской задолженности за приобретенные материалы =

Ожидаемые платежи за материалы = 250000 + 1453000 – 720000 = 983000

Вспомогательные материалы непрямого использования = (6800 + 2350) ![]() 4 = 36600

4 = 36600

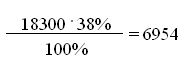

Оплата вспомогательным рабочим = (6800 + 2350) ![]() 2 = 18300

2 = 18300

ОГФСС вспомогательных рабочих

Оплата энергии на тех. цели = 9150![]() 5 = 45750

5 = 45750

Ремонтные работы = 9150![]() 3 = 27450

3 = 27450

ОГФСС с ФОТ линейных руководителей =

Общепроизводственные накладные расходы

Переменные:

Помпы =

Насосы = ![]()

Постоянные:

Помпы =

Насосы =

Себестоимость продукции:

Помпы =

Насосы = ![]()

Остаток готовой продукции на конец периода

![]()

![]()

Себестоимость реализованной готовой продукции

Помпы = 30000 + 2444056 – 353436,57 = 2120619,43

Насосы = 20000 + 1025587 – 209117,4 = 836469,6

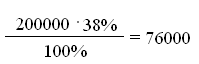

ФСС 38% = (100000 + 260000)![]() 38 = 136800

38 = 136800

К оплате в отчетном году = ![]()

ОГФСС = ![]()

Финансовый бюджет

Валовая прибыль = 6 000 000 – 2957089,1 = 3042910,9

Операционная прибыль = 3042910,9 – 806800 = 2236110,9

Налог на прибыль = 2236110,9: 4 = 5590927,72

Чистая прибыль = 2236110,9 – 559027,72 = 1677083,2

Производственные запасы = 116000 + 1453000 – 1466735 = 102265

Готовая продукция = 50000 + 3469669 – 2957089,1 = 562579,9

Остаток денежных средств на конец периода = 5902000 – 3391239,5 = 2510760,5

Комбинация продаж

Перейти на страницу:

Перейти на страницу: